Por: Manuel Eduardo Tobar Barreto

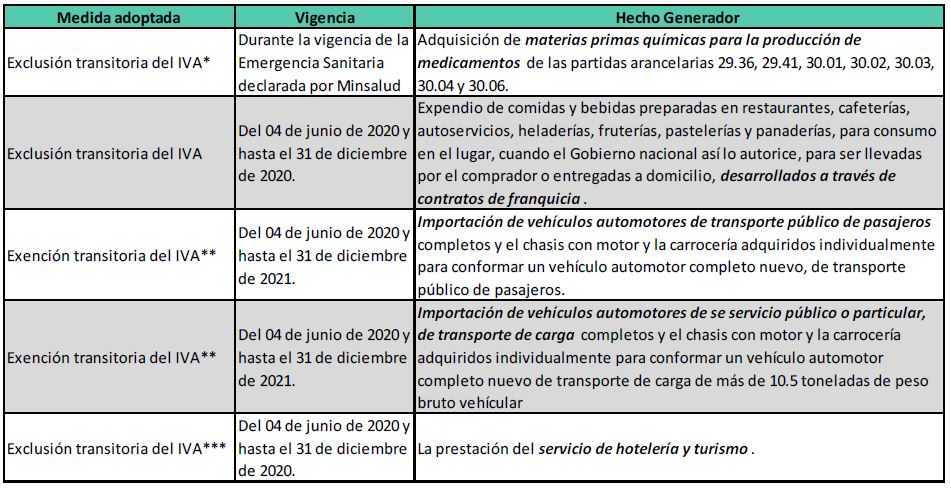

Mediante el Decreto Legislativo 789 de 2020, el gobierno establece exclusiones y exenciones tributarias, para la adquisición de materias primas químicas para la producción de algunos medicamentos, para el expendio de comidas y bebidas desarrollados mediante contratos de franquicia, para la importación de vehículos de servicio público de transporte de pasajeros y de servicio público y particular de transporte de carga, y para la prestación de servicios de hotelería y truismo. A continuación, se señalan las condiciones y vigencia de aplicación de las exclusiones y exenciones, según corresponda.

* https://muisca.dian.gov.co/WebArancel/DefMenuConsultas.faces

En este enlace se pueden consultar las partidas arancelarias a las que se refiere la primera exclusión.

** Para la procedencia de la exención, se deberán cumplir las siguientes condiciones:

1. El vehículo objeto de la exención tenga como beneficiario a un pequeño transportador propietario de hasta dos (2) vehículos de transporte público de pasajeros y que haya sido objeto de reposición de uno (1) o dos (2) vehículos propios de transporte de pasajeros.

2. El vehículo objeto de la exención tenga como beneficiario a un pequeño transportador propietario de hasta dos (2) vehículos de transporte de carga, y que haya sido objeto de reposición de uno (1) o dos (2) vehículos propios de transporte de pasajeros.

3. Se encuentre expedido el certificado de cumplimiento del requisito de transporte público de pasajeros -CREIPASAJEROS y/o el certificado de cumplimiento del requisito de transporte público o particular de carga -CREICARGA.

4. En la declaración de importación debe constar el número del certificado y el soporte que acredite el beneficio de la exención, junto con el nombre e identificación del beneficiario, cuando este no sea el importador directo.

*** A partir del 01 de enero de 2021, se aplicará la exclusión a las zonas del régimen aduanero especial contenida en el numeral 26 del artículo 476 del Estatuto Tributario. A saber: Urabá, Tumaco y Guapi; Inírida, Puerto Carreño, La Primavera y Cumaribo; Maicao, Uribia y Manaure.

Leave A Comment

You must be logged in to post a comment.

")