EXENCIÓN ESPECIAL DEL IMPUESTO SOBRE LAS VENTAS PARA EL AÑO 2020 Y SE DICTAN OTRAS DISPOSICIONES PARA PROMOVER LA REACTIVACIÓN DE LA ECONOMÍA

Por: Manuel Eduardo Tobar Barreto

Mediante el Decreto Legislativo 682 de 2020, el gobierno establece una exención especial sobre el impuesto sobre las ventas, la reducción de la tarifa del impuesto nacional al consumo en el expendio de comidas y bebidas, y, la exclusión del impuesto sobre las ventas sobre el arrendamiento de locales comerciales y concesión de espacios.

Respecto a la exención especial sobre el impuesto sobre las ventas, aplicará para unos determinados bienes corporales muebles respecto de las ventas que se realicen dentro del territorio nacional los días 19 de junio de 2020, 03 y 19 de julio de 2020

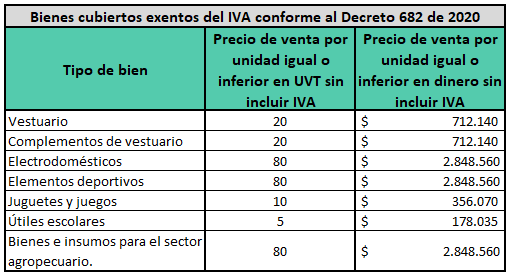

La lista de los bienes corporales muebles a los que aplicará la exención especial del IVA, es la siguiente[i]:

- Complementos de vestuario.

- Electrodomésticos, computadores y equipos de comunicaciones.

- Elementos deportivos.

- Juguetes y juegos.

- Vestuario.

- Útiles escolares.

- Bienes e insumos para el sector agropecuario.

Con relación a los bienes cubiertos, se establece una limitación respecto del valor de los bienes, tal y como se señala en la tabla a continuación.

El responsable que enajene los bienes cubiertos, el saldo a favor que se genere con ocasión de la venta, podrá ser imputado en la declaración del impuesto sobre las ventas del periodo fiscal siguiente.

Para la procedencia de la exención, el mencionado Decreto establece los siguientes requisitos.

- Enajenación en Colombia y al detal, directamente al consumidor final.

- Se debe expedir factura mediante los sistemas vigentes, según corresponda, identificando al consumidor final.

- La factura se debe expedir el día en que se efectúe la enajenación de los bienes.

- Los bienes deben ser entregados al consumidor final dentro de las dos (2) semanas siguientes, contadas desde la fecha de expedición de la factura.

- Solo se permite pago a través de tarjetas débito, crédito y otros mecanismos de pago electrónico, en los que la fecha de comprobante de pago coincida con el día en el que se emite la factura.

- El consumidor solo podrá adquirir hasta tres (3) unidades del mismo bien cubierto, entendiendo estás como aquellas que pertenecen al mismo género.

- Los vendedores de los bienes exentos deben disminuir del valor de venta al público el valor del impuesto sobre las ventas que sea aplicable.

- Los responsables deberán enviar a la DIAN a más tardar el 31 de agosto de 2020, la información que ésta defina mediante resolución, respecto de las operaciones exentas establecidas en el Título I del mencionado Decreto.

- Es deber del responsable parametrizar sus sistemas informáticos con el fin de ejercer control sobre el número máximo de unidades que pueden ser adquiridas y los montos permitidos de los bienes cubiertos exentos.

Con ocasión de lo anterior, la exención especial de que tratan los artículos 22 al 26 de la Ley 2010 de 2019, no serán aplicables para el año 2020.

Con relación a la reducción de las tarifas del impuesto nacional al consumo de que tratan los artículos 512-9 y 512-12 del Estatuto Tributario (correspondiente al servicio de restaurante y el de bares y similares), se reducirá al cero por ciento (0%) hasta el 31 de diciembre de 2020.

Finalmente, el Decreto establece también la exclusión del impuesto sobre las ventas sobre los cánones de arrendamiento mensuales causados y facturados a partir de la vigencia del Decreto y hasta el 31 de julio de 2020, al igual que los pagos mensuales causales y facturados por la concesión de espacios a partir de la vigencia del Decreto y hasta el 31 de julio de 2020, siempre y cuando se cumplan los siguientes requisitos.

- Que se trate de arrendamientos o concesiones de locales o espacios comerciales.

- Que los locales o espacios comerciales antes de la declaratoria de Emergencia Sanitaria se encontrarán abiertos al público.

- Que las actividades desarrolladas en dichos locales o espacios comerciales estaban necesaria y primordialmente asociadas a la concurrencia de los clientes a dichos locales o espacios comerciales.

- Que durante la Emergencia Sanitaria los locales o espacios comerciales hayan tenido que cerrar al público, total o parcialmente, por un periodo superior a dos (2) semanas.

- No aplica sobre arrendamiento de otros inmuebles comerciales, como oficinas o bodegas.

- Los cánones de arrendamiento causados y facturados antes de la entrada en vigencia del Decreto Legislativo, no le serán aplicables las disposiciones al respecto.

[i] La definición detallada de los bienes corporales cubiertos con la exención especial de que trata el Decreto 682 de 2020, se puede encontrar en su artículo 3.

Leave A Comment

You must be logged in to post a comment.

")